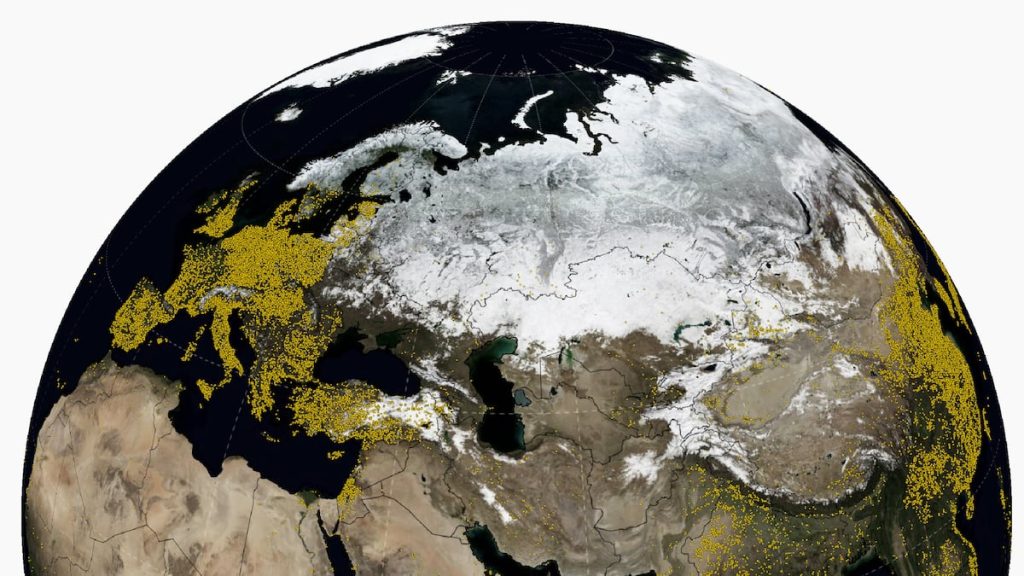

Los paneles fotovoltaicos cubren ya más de 14.500 kilómetros cuadrados de la superficie del planeta: desde el desierto de Atacama hasta las cordilleras del Tíbet. Esta extensión, equivalente al tamaño de Irlanda del Norte, resulta del análisis de Global Renewables Watch (GRW), que identifica estas infraestructuras aplicando técnicas de aprendizaje automático a imágenes satelitales. En apenas siete años, el mundo ha triplicado su potencia instalada, entendida como capacidad máxima de producción. Según los datos de GRW, China lidera la expansión, seguida a gran distancia por Estados Unidos e India, con España como cuarta potencia mundial.La posición española y de otros países en el ranking de GRW difiere de la que ofrecen fuentes como la Agencia Internacional de Energías Renovables (IRENA), donde España descendería al séptimo puesto. Las discrepancias son metodológicas: IRENA se basa en datos remitidos por cada país, con estándares dispares; y GRW y Transition Zero —otro proyecto similar cuyos datos también se emplean en esta pieza— cimentan sus estimaciones sobre lo que se ve desde el espacio. Todas las cifras coinciden en que la escalada de esta tecnología no solo se concentra en los gigantes solares. Países como México, Brasil, Vietnam o Polonia, con puntos de partida mucho más modestos, viven un despegue vertiginoso: han multiplicado por 10 o más la capacidad que tenían en 2017.Conseguir datos a partir de imágenes satelitales permite compararlos de forma homogénea entre regiones. “No afirmamos que nuestras cifras sean perfectas, pero una buena ventaja frente a otras estimaciones es que aplicamos la misma metodología a todos los países”, explica Juan Lavista, director científico del laboratorio AI for Good de Microsoft. Además, estas fuentes ofrecen datos de superficie de las instalaciones.Kilómetros de panelesEl rápido crecimiento de la potencia fotovoltaica mundial se apoya en instalaciones cada vez mayores: el 57% de la nueva capacidad añadida en 2023 provino de parques solares a gran escala, según la Agencia Internacional de la Energía. Estos macroproyectos son cruciales para gigantes como China, que ha levantado un parque solar de 16.900 MW de capacidad y 420 kilómetros cuadrados (más del triple de la superficie de la ciudad de Valencia) en Qinghai, su región menos poblada y una de las más extensas. El siguiente vídeo muestra las distintas fases de su construcción a lo largo de ocho años en la meseta tibetana.La construcción de grandes parques también impulsa a potencias emergentes, como la India, que aspira a lograr cero emisiones netas para 2070 y alberga instalaciones como Bhadla, con más de 2.000 MW de capacidad. Las imágenes satelitales muestran cómo se levantó este parque en el desierto de Rajastán, en el noroeste del país. El mapa global de la energía solar revela un desajuste evidente entre el potencial natural de cada zona y el desarrollo real de la fotovoltaica. Según un análisis del Banco Mundial, que toma en consideración factores como la irradiación solar y la temperatura del aire, el país más propicio para la generación de energía fotovoltaica es Namibia, cuya potencia instalada ronda los 230 MW. En cambio, Irlanda, que tiene el peor potencial, se sitúa en 880 MW.Casi el 60% de la población mundial vive en países donde cada kilovatio instalado produce, de media, más de cuatro kilovatios por hora al día. España forma parte de este grupo, que no incluye a la mayor parte del norte de Europa. Incluso potencias como Alemania se sostienen sobre un potencial mucho menor: 2,96 kilovatios hora por kilovatio instalado.El despliegue en EspañaEn el caso de España, la potencia sí parece dispararse donde el sol más calienta. En la cornisa cantábrica, donde el potencial solar es más limitado, la capacidad instalada apenas crece. Pero al avanzar hacia el sur, el mapa se densifica: Extremadura, Andalucía y Murcia concentran los mayores potenciales y albergan las macroplantas solares más extensas del país.El conjunto de España también ha triplicado el peso de la fotovoltaica: ha pasado de albergar una potencia instalada de 8.850 MW a finales de 2017 a 31.375 a mediados de 2024. Aragón ha experimentado mayor expansión que ninguna otra comunidad en los últimos siete años, con un incremento del 1.112%. Solo en 2023 incorporó una cuarta parte de su capacidad actual.Extremadura y Andalucía concentran más de la mitad de la potencia instalada en España, con el liderazgo extremeño impulsado por instalaciones como la de Núñez de Balboa (500 MW) y la de Pizarro (590 MW). En las imágenes satelitales de su construcción se aprecia su extensión (unos 13 kilómetros cuadrados) comparada con el pequeño municipio de Torrecillas de la Tiesa.El siguiente mapa muestra la ubicación de los paneles que Transition Zero detecta en España sobre las fotografías del territorio del Plan Nacional de Ortofotografía Aérea. Puede escribir su dirección o municipio para consultar si hay plantas instaladas en su entorno. En algunos casos, los perímetros amarillos pueden no corresponderse con placas visibles en el terreno: esto se debe a que las ortofotos (imágenes aéreas corregidas digitalmente para que tengan la misma escala en toda su superficie y la precisión geométrica de un mapa) podrían ser anteriores a su construcción.MetodologíaLos mapas interactivos muestran los polígonos de la base de datos abierta Solar Asset Mapper (TZ-SAM) de TransitionZero, actualizada el 7 de noviembre de 2025 con el último resultado de su análisis cuatrimestral: recogen la localización, forma, y capacidad de todos los activos solares detectados mediante técnicas de aprendizaje automático a escala planetaria.Aunque TZ-SAM incluye una estimación del año aproximado de construcción de cada instalación, para las evoluciones por país se ha optado por utilizar la base de datos de Global Renewables Watch (GRW), elaborada por Microsoft, Planet y The Nature Conservancy. Esta base comparte similitudes técnicas con TZ-SAM, pero proporciona una serie temporal más amplia y homogénea desde 2017, lo que facilita comparar la evolución de la capacidad solar entre países a lo largo del tiempo.La ventaja de ambos análisis —basados en imágenes satelitales procesadas mediante algoritmos de detección automática— es que permiten aplicar una metodología coherente a escala global, independiente de la calidad, la transparencia o la disponibilidad de los datos oficiales de cada país.Tanto GRW como TZ-SAM ofrecen estimaciones propias que pueden diferir de otras fuentes. En sus cálculos, GRW sitúa a España como cuarto productor mundial, mientras que TZ-SAM la coloca en quinto lugar. En cambio, las estadísticas oficiales recopiladas por IRENA —basadas en cuestionarios anuales reportados por los Estados miembros— sitúan al país en séptima posición.Otro valor añadido de los conjuntos de datos de TZ-SAM y GRW —que no ofrecen fuentes tradicionales como IRENA— es la información detallada sobre la superficie dedicada a la captación solar. En los gráficos comparativos por países y comunidades autónomas se emplea el área de paneles fotovoltaicos estimada por Global Renewables Watch (GRW).Los datos de potencial fotovoltaico proceden de Global Solar Atlas, una herramienta en línea desarrollada por el Banco Mundial que ofrece una visión general del recurso solar a escala mundial. El indicador representado en el mapa estima la energía que puede generar a largo plazo un sistema fotovoltaico tipo.Los mapas centrados en España usan como fondo la ortofotografía del Plan Nacional de Ortofotografía Aérea (PNOA, CC-BY 4.0, scne.es), complementada con la información hidrográfica del Instituto Geográfico Nacional (IGN). La identificación de municipios procede del Nomenclátor Geográfico Básico de España (NGBE).Para los mapas de escala global, la base cartográfica combina la serie Blue Marble de la NASA con una versión modificada de la geometría de Natural Earth.

El mapamundi de los paneles solares: de España a China, así se han triplicado en siete años: Mapa de los paneles solares: la revolución que transforma el planeta de Badajoz al Tíbet | Clima y Medio Ambiente

Shares: